「住宅ローンを組むなら若いうちに」とは、よくいわれることばです。

しかし、家を買うタイミングはひとそれぞれ。たまたま「40代で初めて家を購入する」事になるケースもあるでしょう。

とはいえ、40代から35年の住宅ローンを組むと、完済時年齢は「75歳以上」。定年退職後も住宅ローンがあるのは不安、と思うのももっともなことです。

そこで、そもそも40代で住宅ローンは組めるのか?という基本から考えてみましょう。40代で住宅ローンを組む際の注意点や知っておきたいポイントのQ&Aも解説しました。

最後まで読むと、きっと40代からの住宅ローンの不安が払しょくされるはずです。

40代でも「35年住宅ローン」は組める!

40代からの住宅ローンで不安なのは「タイミングが遅いのではないか」「そもそも組めるのか」「きちんと返済できるのか」といった点ではないでしょうか。

はじめに、40代からの住宅ローンで押さえておきたい基本を、3つの観点から解説します。「40代でマイホームを購入する人はたくさんいる」「35年ローンにするかどうかは要注意」「40代で住宅ローンを組むメリット」を、順にみていきましょう。

事実「40代でマイホームを購入する人も多い」

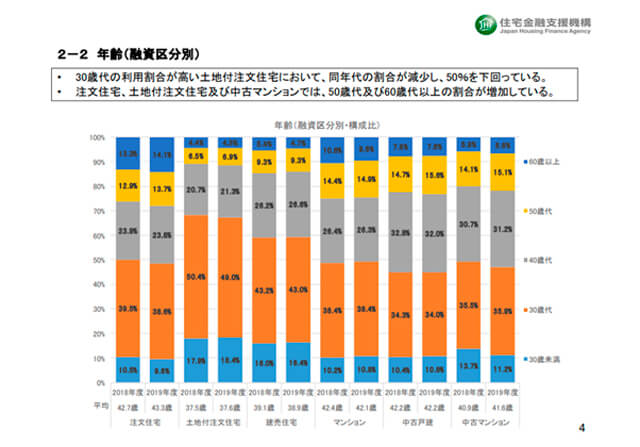

全期間固定金利の住宅ローン「フラット35」を提供している独立行政法人「住宅金融支援機構」の調査では、注文住宅を建てた人の平均年齢は42~43歳だとわかっています。

建売住宅を購入した人の平均年齢も39歳前後と、ほぼ40代といえます。

引用:「2019年度 フラット35利用者調査」住宅金融支援機構

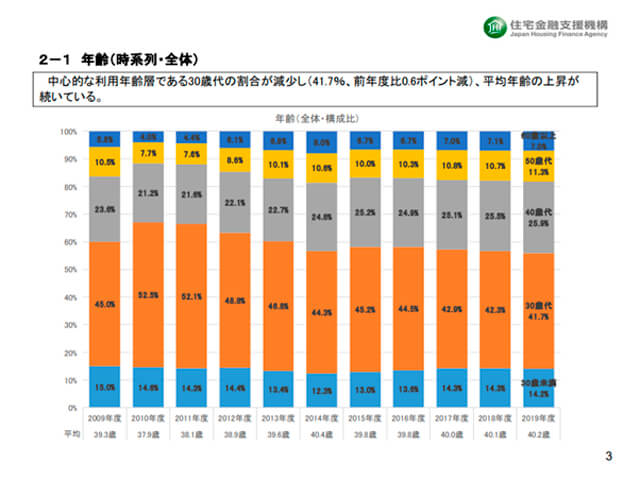

また、同調査では融資を受けた人の平均年齢が上昇傾向にあることも分かっています。

引用:「2019年度 フラット35利用者調査」住宅金融支援機構

20代は仕事にまい進し30代で結婚・子育て、生活基盤がととのってきた40代で「いよいよマイホームを!」と考える人が増えているのかもしれません。

注意点「40代なら35年ローンも可能」、だが…

金融機関で住宅ローンを組む場合、一般的に完済時年齢は「75~80歳」が上限となります。40代前半で住宅ローンを組めば、返済期間を35年に設定しても完済時年齢の制約にかかりません。

「40代だから35年ローンは無理」とあきらめる必要はないのです。

ただし、70代になると多くの人は仕事をリタイアするため、収入が減少します。また健康面の不安が増え、医療費などこれまでになかった支出の増加も考えられます。

完済年齢ぎりぎりの年齢まで住宅ローンの返済が続くと、「返済が生活を圧迫する」「返済破綻リスクが高まる」などの懸念が生じます。

リタイア後の生活を踏まえ、無理のない借り入れをするよう心がけましょう。

メリット「ライフプランに合わせた返済計画が立てやすい」

40代はさまざまな経験を重ね、生活の基盤が整ってくる年代です。また仕事も円熟期に入り、収入の見通しも立てやすくなります。子どもの人数が決まる年代でもあるため、必要な教育費や老後資金の計画も立てやすくなるでしょう。

住宅ローンは、今後の生活を十分見通した上で「無理なく返済できる計画」で借り入れることが大切です。

ライフプランが定まってくる40代は、将来設計をもとにした資金計画が立てやすく、結果的に住宅ローンの借入計画も立てやすい点がメリットです。

40代からの住宅ローンで失敗しないポイント

40代でも35年の住宅ローンを組むことはできます。しかし、20~30代よりも返済にかけられる期間が短くなりやすい40代の住宅ローンは、注意すべきポイントがあります。

40代からの住宅ローンで失敗しないための4つのポイントを解説します。

定年前の完済を目指す

「住宅ローン=35年で組まなければならない」商品ではありません。40代からの住宅ローンは、定年前に完済できないか検討することから始めましょう。

もし44歳で35年の住宅ローンを組むと、完済時には79歳です。会社の定年が60歳で、再雇用制度で65歳まで働いたとしても、リタイア後に14年も住宅ローンを支払い続けなければなりません。

定年後も住宅ローンの返済に追われ、生活が苦しくなったり、老後資金を取り崩さないといけなくなったりする心配があります。

定年前に完済できないか、あるいは定年前に完済できる分だけの借り入れで家を建てられないか、よく検討しましょう。

もし定年後まで支払いが続く場合は、定年時の住宅ローン残高が1,000万円以下になっていると望ましいでしょう。

返済と貯蓄のバランスを考える

できるだけはやい年齢で住宅ローンを完済するには、「総借入額を少なくする」もしくは「月々の支払額を増やす」のいずれかが必要です。

「月々の支払額を増やそう」と考えた場合は、住宅ローンの返済と貯蓄のバランスがとれているかどうか確認してください。

月々の支払いを増やして短期間で完済できたとしても、収入のほとんどを住宅ローンに充てていたら貯蓄は難しいでしょう。結果、「住宅ローンを完済し、住む家はあるが老後のための資金がまったくない」状況におちいりかねません。

40代からの住宅ローンは「全体のバランス」を重視し、計画を立てましょう。

◎ 40代からの住宅ローンで重視したいバランス

- 完済時年齢と返済期間

- 返済額と貯蓄額

- 住宅ローンの負担と、教育費などその他の費用の負担

頭金を多めに用意する

頭金なし・全額を35年フルローンで組める金融機関や住宅ローン商品も登場していますが、40代からの住宅ローンにはおすすめできません。

頭金がないと借入金額が増え、月々の負担がいっそう増すためです。

住宅価格の1~2割程度でも頭金を入れ、借入金額をできるだけ低くしてください。

ただし貯蓄を全額頭金に入れるのはおすすめできません。万一のときの費用や教育費、老後資金なども考慮して、無理のない額を頭金にするようにしましょう。

補助金・助成金をフル活用する

住宅の取得には、さまざまな補助金や助成金が用意されています。多いものだと100万円以上取得できるものもあるため、上手に活用し住宅ローン負担を軽減させましょう。

住宅取得で申請できる補助金・助成金の一例を紹介します。

| 名称 | 金額 | 条件 |

|---|---|---|

| ZEH補助金 | 55万~112万円 |

|

| こどもみらい住宅支援事業 | 最大60万円〜100万円 |

|

| 地域型住宅グリーン化事業 | 最大90万~150万円 |

|

| LCCM住宅整備推進事業 | 最大140万円 |

|

また自治体で独自の助成金を用意しているケースもあります。

申請は工務店・ハウスメーカー経由で行います。また申請資料の作成費用として司法書士依頼手数料がかかる場合があります。

40代からの住宅ローンに関するQ&A

40代からでも住宅ローンは組めること、また計画的に借り入れればきちんと返済できることがわかりました。

ここからは、これから住宅ローンの借り入れを検討している40代の方に向けて、さらに押さえておきたいポイントをQ&A形式で解説します。

Q.金利は変動と固定、どちらが良いか

住宅ローンでもっとも悩むのは「金利」でしょう。住宅ローンの金利には「変動」と「固定」「固定金利選択型」の3種類があります。

◎ 住宅ローン金利の種類

- 変動金利型:半年ごとに金利が見直される

- 全期間固定金利型:申込時の利率が完済まで固定される

- 固定金利選択型:一定期間は固定金利、その後固定金利型か変動金利型か選ぶ

変動金利のメリットは、固定金利に比べて低金利で借りられる点です。ただし、将来的に金利が上がった際は、毎月の返済額も高くなります。

全期間固定金利は金利の変動がないため、完済までの支払計画が立てやすい点がメリットです。ただし、金利は高めです。

住宅ローンの金利は、「40代ならどれがおすすめ」とは一概に言えません。収入や将来設計、貯蓄額、共働きか否かなど、さまざまな要素によって最適な金利は変わるからです。

40代からの住宅ローンは、「総返済額」「月々の支払額」「金利が上がった場合の返済額(変動の場合)」さらに「完済までの期間と完済年齢」を総合的に比較し、金利種類を選びましょう。

Q.3,000万円を借り入れた場合の返済シミュレーションは

3,000万円を借入した場合の返済シミュレーションを見てみましょう。

◎ 変動金利

【条件】

返済期間35年・ボーナス加算なし

当初金利0.8%(10年間)、残りの期間は1.0%

| 総返済額 | 35,005,665円 |

|---|---|

| 毎月の支払額(10年間) | 81,918円 |

| 毎月の支払額(残期間) | 83,918円 |

※融資手数料、保証料は加味していません

金利などの条件は同一で、返済期間を30年に設定すると次のようになります。

| 総返済額 | 34,196,052円 |

|---|---|

| 毎月の支払額(10年間) | 93,760円 |

| 毎月の支払額(残期間) | 95,603円 |

40代からの住宅ローンは、完済時年齢を考えて「何年のローンを組むか」が焦点となります。シミュレーションから、返済期間を短くすると月々の支払額は上がるものの、総椎原医学は抑えられるとわかりました。

金利は徐々に上昇傾向にあります。10年後、20年後の収入を見通し、無理のない住宅ローンを選択しましょう。

Q.借入額を抑えるコツはあるか

借入額を抑える方法は次の2つです。

- 頭金を多く入れる

- 住宅購入価格を抑える

頭金を多く入れると、必要な借入額を減らせます。ただし、子どもにお金がかかる年代でもある40代は、貯蓄も十分確保しておくことが大切です。

頭金を十分入れられない場合は、そもそもの住宅購入価格を下げられないか検討しましょう。「安い土地を選ぶ」「住宅設備を標準仕様にする」「コンパクトな家にする」「規格住宅や建売住宅を購入する」などの工夫で、必要な予算を抑制できます。

Q.繰り上げ返済はかならずしたほうが良いか

繰上返済には、メリットとデメリットがあります。デメリットも正しく押さえ、判断することが大切です。

◎ 繰上返済のメリット

- 将来支払うはずだった金利が節約できる

- 返済期間が短くなる

◎ 繰上返済のデメリット

- 手元の資金が減る

- 住宅ローン控除が受けられなくなる

- 団信(団体信用生命保険)がなくなる

繰上返済の最大のメリットは、繰上た期間分の金利を支払わずに済むことです。繰上の期間によっては、数十万円の節約になる場合もあります。

一方、デメリットはまとまった額を返済に充てるため、手元資金が一時的にでも減少することです。また繰上返済をすると年末調整・確定申告で受けられる「住宅ローン控除」がなくなり、翌年の税額が上がる可能性があります。

さらに万一の場合の保証である「団信」もなくなります。

繰上返済できるほど資金に余裕があるならば、投資を検討しても良いかもしれません。住宅ローン控除や団信のメリットは維持したまま、繰上返済で節約できるはずだった金利分ほどの収益を上げられる可能性もゼロではないからです。

Q.住宅ローンはどこで借りるのが良いか

住宅ローンは、金融機関によって金利や商品の特性が変わります。主だった金融機関で住宅ローンを借りるメリットや特徴をまとめました。

| 銀行の種類 | 特徴 |

|---|---|

| 都市銀行 |

|

| 地方銀行 |

|

| ネット銀行 |

|

住宅ローンは、借りる金融機関を決めて申し込む前に「事前審査」を申請しなければなりません。事前審査は債務者の返済能力を簡単に見極める手続きで、事前審査に通過してはじめて住宅ローンの申し込みができます。

事前審査はいくつの金融機関に出しても構わないため、都市銀行や地方銀行、ネット銀行に申し込んでみましょう。その結果を見て、比較検討するのがおすすめです。

まとめ

40代からの住宅ローンは、「35年ローンで組むと返済時に75歳を超える」点が最大の懸念点です。教育費や老後資金の準備ともタイミングがかさなるため、無理のない計画をたてましょう。

資金計画や借入額を見直し、「借入期間を短くできないか」「借入額を減らせないか」考えるのも良い方法です。

また補助金や助成金も積極的に活用すると、数百万円単位で負担が軽減できる場合があります。補助金・助成金制度は毎年更新されるため、かならず最新情報を調べるようにしてください。