住宅ローンを組む際に気になるのは「何歳までに返し終われば良いのか」ではないでしょうか。実際、金融機関が融資審査で最重視する項目は「契約者の完済年齢」という調査結果もあります。借入時・完済時の年齢は、住宅ローン審査に通過できるか、希望通りの額を借入できるかどうかを決める、とても大切な要素です。

この記事では、住宅ローンと契約者の年齢について、多方面から解説します。「完済は65歳までに」といわれる理由や実際に住宅ローンを組める年齢、住宅ローン融資審査で重視される項目などをまとめました。

最後まで読み住宅ローンの完済理想年齢を知り、自身の返済計画の参考にしてください。

住宅ローン 理想の完済年齢は「65歳」!その理由3つ

住宅ローンは、契約者が「65歳」になるまでに完済するのが理想だといわれます。なぜ65歳なのか、その理由を次の3つの観点から解説します。

- 企業の定年

- 65歳以上の収入額

- 老後資金

一般企業の定年が65歳だから

住宅ローンの返済には、安定した収入が欠かせません。サラリーマンの場合、定年までは安定した収入が確保できると見なされます。現在、多くの企業で65歳定年であることが、65歳までの住宅ローン完済が望ましいとされる理由です。

企業の定年は、「高年齢者雇用安定法」という法律で定められています。2025年4月からは「65歳定年制」が義務化されるため、現在60歳定年の企業にお勤めの方も、2025年までには定年が65歳まで引き上げられます。

65歳以上は収入がダウンする可能性があるから

定年を迎えると、多くの方が収入を公的年金に頼ることとなります。契約社員や嘱託社員など新しい雇用形態で勤務を続けるとしても、収入ダウンは避けられません。

公的年金の額も、現役時代の給与より下がります。厚生労働省の「令和元年度厚生年金保険・国民年金事業の概況」によると、会社員など厚生年金加入者の年金支給額は、平均で月額14万6,162円です(老齢基礎年金も含む)。

収入が公的年金だけになってからも住宅ローンの返済を続けるのは大変です。65歳までに住宅ローン完済を推奨されるのは、「収入が高いうちに返済を済ませましょう」という意味もあります。

老後資金も確保したいから

「退職金を住宅ローン返済に充てれば良い」と考える方もいるかもしれません。しかし、退職金を住宅ローンに使ってしまうと、老後資金の確保が難しくなります。

老後に必要な式は、どの程度になるのでしょうか。試算してみましょう。

先に、厚生年金加入者の年金支給額は月額14万6,162円と述べました。およそ15万円だと仮定しましょう。

ある夫婦の毎月の生活費が2人で25万円必要だとします。65歳で定年を迎え、80歳までの15年間に必要な資金を計算すると、以下のようになります。

- 毎月の生活費:25万円

- 収入(厚生年金):15万円

- 毎月の不足金額:10万円

10万円×12か月=120万円/年

120万円×15年=1,800万円

15年間で年金のほかに1,800万円を用意しなければなりません。実際には自宅のリフォーム代や万一の出費なども必要となるため、老後に必要な金額はさらにかさみます。

退職金は老後資金とし、住宅ローンは現役のあいだに完済する方が安心して暮らせそうです。

みんな何年借りてる?住宅ローンの借入年数と平均的な返済年数

住宅ローンの借入で気になるのは、「他の人は何年くらいの返済計画を立てているのか」という点ではないでしょうか。

平均的な住宅ローン借入期間と、完済までの期間について解説します。

住宅ローンの借入期間

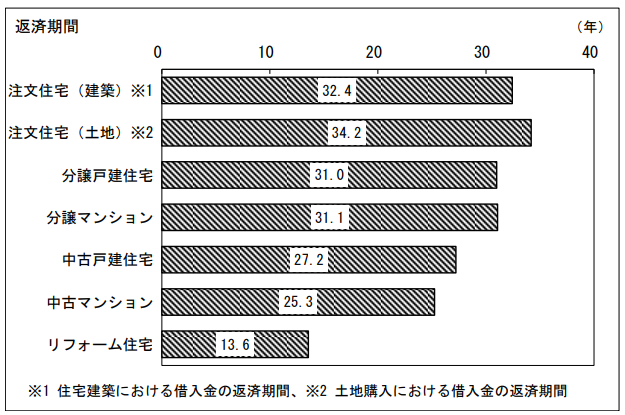

国土交通省による調査「令和2年度住宅市場動向調査報告書」によると、新築で注文住宅を建てた方の住宅ローン借入期間は30~35年となっています。

また同調査からは、マイホームを新築した世帯のうち、8割近くが住宅ローンを利用していることもわかっています。

住宅ローン完済年数は「平均15~16年」

住宅ローンの平均借入年数は30年ですが、借りた人全員が30年かけて返済しているわけではありません。住宅ローン完済までの年数は、平均15~16年です。

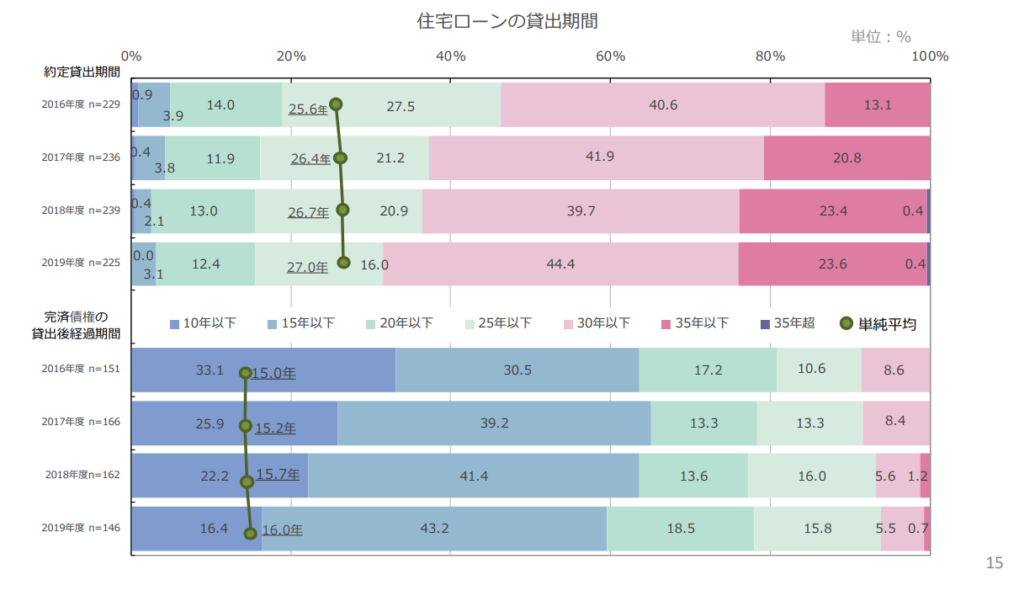

2020年に住宅金融支援機構がまとめた住宅ローンの貸出期間調査から、実際の借り入れ期間と完済までの期間の差を見てみましょう。

(引用:「2020年度 住宅ローン貸出動向調査」|住宅金融支援機構)

グラフの上半分が「借入期間」、下半分が「完済までの期間」を示します。平均30年ほどの年数で借入れをし、15~16年で完済する人が多いことがわかります。

借入は最長で組み、繰り上げ返済がおすすめ

住宅ローンは、「最長の年数で借り、繰り上げ返済を利用して前倒し完済」するのがおすすめです。

住宅ローンは、原則的に借入後の期間延長はできません。はじめから短い借入期間を設定してしまうと、月々の返済額がかさみ生活費を圧迫するおそれもあります。借入期間は最長にし、無理のない返済計画を立てましょう。

資金に余裕ができたときに繰り上げ返済を使うと、返済期間を短くできます。

気になる?実際に住宅ローンを組める年齢

住宅ローンの完済は「65歳まで」が理想です。しかし、家庭や仕事の事情などで、65歳までの完済が難しい、あるいは65歳を超えてローンを組みたい場合も考えられます。

住宅ローンと年齢制限について解説します。

実は80歳まで住宅ローンは返済可能

住宅ローンには「加入時・完済年齢の上限」があります。主だった金融機関と、それぞれの年齢上限を見てみましょう。

| 金融機関名 | 借入時年齢の上限 | 完済年齢の上限 |

|---|---|---|

| 三菱UFJ銀行 | 70歳の誕生日まで | 80歳の誕生日まで |

| 三菱UFJ銀行 | 70歳の誕生日まで | 80歳の誕生日まで |

| 三井住友銀行 | 70歳の誕生日まで | 80歳の誕生日まで |

| りそな銀行 | 70歳未満 | 80歳未満 |

| みずほ銀行 | 71歳未満 | 81歳未満 |

| イオン銀行 | 71歳未満 | 80歳未満 |

| 楽天銀行 | 65歳6ヶ月未満 | 80歳未満 |

| フラット35 | 70歳未満 | 80歳 |

| 鹿児島銀行 | 71歳未満 | 満82歳未満 |

| 鹿児島相互信金 | 70歳未満 | 80歳以下 |

| 南日本銀行 | 70歳以下 | 満82歳未満 |

(参考:各金融機関ホームページで調査)

表からわかるとおり、住宅ローンは70代でも借入・返済が可能です。ただし、借入可能な年齢であることと、借入審査をパスできることとは別問題です。

収入はもちろん、自身の体調や健康寿命も慎重に考慮し、借入を決定しましょう。

「健康寿命」を踏まえた借り入れが重要

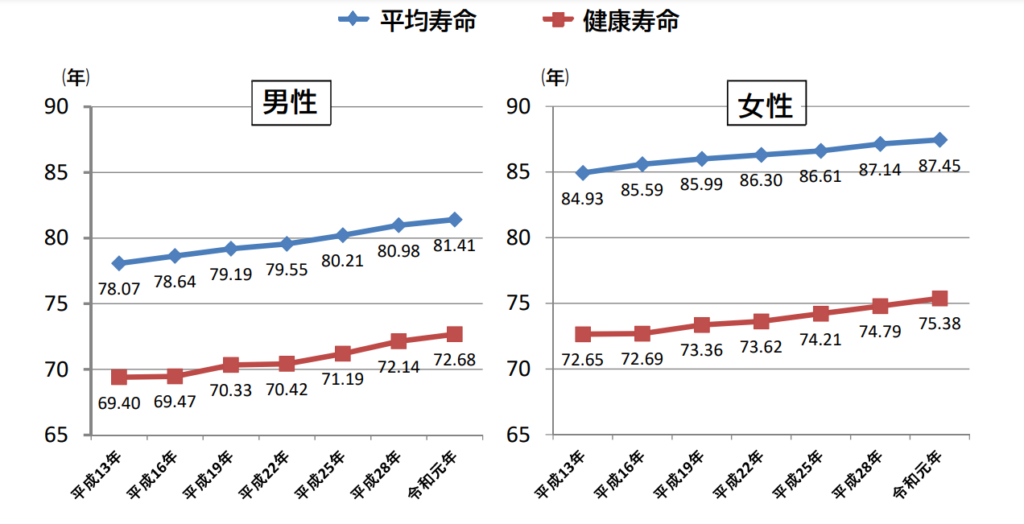

長期的な返済が前提となる住宅ローンの借り入れでは、「健康寿命」も大切な判断材料です。健康寿命とは、健康で生きられる平均年齢を表します。

厚生労働省が調べた平均寿命と健康寿命の比較グラフを紹介します。

(引用:「健康寿命の令和元年値について|厚生労働省)

令和元年時点、男性の平均寿命81.41歳に対して、健康寿命は72.68歳です。72歳を過ぎると病気になったり、入院が必要になったりする方が多いことを表します。入院しながら住宅ローンの返済を続けるのは現実的ではありません。

また住宅ローンの多くは団信(団体信用生命保険)への加入が義務付けられます。団信とは契約者が万一の事態になった際に、住宅ローン残高がゼロになる保険です。団信に加入するためには、健康状態や既往歴なども審査されるため、高齢で加入を希望しても審査を通過できない場合もあります。

年齢以外にも!住宅ローン審査で重視される項目6つ

住宅ローンを借し出す金融機関は、契約者の返済能力を重視します。返済能力の有無はさまざまな観点から審査されますが、多くの金融機関が共通して重視する審査項目を、6つ解説します。

1. 健康状態

住宅ローンの返済には、「健康であること」が最重要です。住宅ローン審査で健康状態や既往歴、持病などの申告が求められるのは、契約者の健康状態をチェックするためです。

契約者の健康状態に不安があると、先に紹介した団信に加入できない場合があります。団信に加入できなければ、団信加入が条件である住宅ローンは借りられません。

「フラット35」など、団信加入が任意の住宅ローンから借り入れる必要があり、ローンの選択肢が狭まります。

また団信は契約者の万一を保証する保険です。団信未加入で住宅ローンを組む場合は、住宅ローン残高をまかなえるだけの生命保険に加入するなど、対策しておくと安心です。

2. 借入時年齢

借入時年齢は、高いほど審査が厳しくなります。長期的な返済不能リスクが高いと見なされるためです。

また年齢が高くなってから借り入れようとすると、完済年齢との兼ね合いから短い借入期間で契約しなければなりません。月々の返済額負担が大きくなる点も、将来の返済が懸念される理由となります。

3. 担保評価

住宅ローンの借り入れに当たっては、担保(抵当権)の設定が必要です。途中で返済不能になっても貸し倒れにならないために、購入した住宅や不動産を抵当として押さえるのです。万一の際は抵当権を設定した不動産を売却し、住宅ローン残高の回収に充当します。

よって、抵当権を設定した不動産の評価額も審査されます。借入金額より不動産の評価額が低ければ、万一の際に売却しても金融機関は貸出金を回収できず貸し倒れとなるリスクがあるからです。

4. 年収

年収は、多くの金融機関が最重視する項目です。契約者の返済能力に直結する要素だからです。

「年収いくらの人が借りられる住宅ローンは〇〇円まで」というルールがあるわけではありませんが、一般的に返済負担率(年収に占めるローン返済額の割合)は25%以下が目安とされています。返済負担率を25%以下に抑えられる融資額を申請すると、審査に通りやすいでしょう。

5. 勤続年数

終身雇用が前提だった日本では、勤続年数の長さは安定した収入を意味します。また、勤続年数が長いと今後の昇給も期待できるため、住宅ローン審査で有利に働きます。

ただし、近年は働き方の多様化やネットバンクの普及により、勤続年数が短い方や転職したばかりの方でも契約できる住宅ローンが増えてきました。中には「職務経歴書を提出すれば審査OK」とする住宅ローンもあるため、有期雇用の方や自営業、フリーランスの方などの住宅ローン借入も増えています。

6. 連帯保証人

住宅ローン借入には、基本的に連帯保証人はいりません。ただし契約者単身では返済能力が不足すると判断される場合は、連帯保証人の提出を求められるケースもあります。

連帯保証人は配偶者や親(一親等の親族)がなります。契約者本人の返済が滞った際に返済を保証する役割を持ち、契約者同様の返済能力が求められます。連帯保証人の年収や他のローン借入状況、健康状態なども審査されます。

借入時の年齢別に返済年数と金額をシミュレーション

住宅ローンは、借入時の年齢と返済期間によって返済額が変動します。

「65歳完済」を目指した場合の、借入時年齢別に返済額をシミュレーションしてみましょう。以下は3,000万円の融資を受けた場合の試算結果をあらわします。

| 借入時年齢 | 返済期間 | 月々の返済額 | 総返済額 |

|---|---|---|---|

| 30歳 | 35年 | 9.2 万円 | 3,858 万円 |

| 35歳 | 30年 | 10.4 万円 | 3,728 万円 |

| 40歳 | 25年 | 12 万円 | 3,600 万円 |

| 45歳 | 20年 | 14.5 万円 | 3,475 万円 |

| 50歳 | 15年 | 18.7 万円 | 3,353 万円 |

| 55歳 | 10年 | 27 万円 | 3,233 万円 |

※ フラット35「借入希望金額から返済額を計算」を利用して試算

※ 試算条件:借入金3,000万円/返済方法は元利均等方式/ボーナス返済なし/金利は全期間固定1.5%(金利引き下げなし)

住宅ローンは返済期間が長いほど「月々の返済負担は低く・総返済額は高く」なります。30歳で35年ローンを組んだ場合は、毎月の返済は10万円以下に抑えられました。ただし総返済額は最も高くなるため、繰り上げ返済を利用して完済までの期間を短くするのがポイントです。

55歳になると、35年ローンは組めません。完済時の年齢が90歳となり、金融機関が定める完済年齢上限(80歳前後)を超えてしまうからです。短期間で返済する必要があるため、毎月の負担額はかなりの額になります。

お金の相談こそプロと解決!木のんホームの「家づくり勉強会」

初めての家づくりで、最初に立ちはだかった難関が「住宅ローン」だった、という方も少なくありません。住宅ローンといっても金融機関によって商品には特徴がある上に、金利や返済計画などこれまで考えたことがなかった項目を考える場面に直面するからです。

理想のマイホームを建てるためにはいくらの融資が必要なのか、その額を借り入れた場合に将来的なマネープランは心配ないのかなど、慎重に考え決めなければならないことが数多く出てきます。

お金の問題は、一生を左右する重要テーマです。一人で悩まず、専門家のアドバイスを積極的に聞くようにしましょう。

木のんホームでも、これからマイホームを建てる方の資金相談を承っています。これまで多くの家づくり相談を手掛けてきた経験にもとづき、理想論ではなく、現実に即した客観的なアドバイスやご提案を差し上げます。

個別相談や随時開催する「賢い家づくり勉強会」にお越しください。住宅購入にともなうお金のお話を、正直にお伝えします。

まとめ

住宅ローンは、65歳までに完済するのが理想です。企業の定年が65歳であるため、65歳までは安定した収入が見込めるためです。定年後の収入は現役のころよりも減少します。退職金は老後資金として確保し、住宅ローンは早めの完済を目指しましょう。

ただし住宅ローンを短い期間で契約するのはおすすめできません。契約期間を短くすると月々の返済額が増えるため、返済途中で収入が減った場合などに対応できないリスクがあるためです。住宅ローンは最長期間で契約し、繰り上げ返済を利用して早期完済を目指すのが賢い使い方です。

住宅ローンは金融機関ごとに商品の個性が異なります。また年齢や加入条件も異なるため、複数の住宅ローンを比較検討しましょう。加入者に万一の事態があった場合に残高の返済を免除してくれる団信への加入義務も要チェックです。